안녕하세요. shworld입니다.

최근에 코스피 이전 상장을 추진한다는 이슈가 있었던 에코프로비엠에 대해서

알아보도록 하겠습니다.

코스피 이전 상장 소식에 28일 에코프로비엠은 8.25% 상승하였고

다음날 29일에도 4.1% 상승을 하였습니다.

에코프로비엠은 작년 2023년 7월에 고점 584,000원을 찍은 이후

줄곧 하락을 하였고 현재 가격은 266,500원으로 고점 대비 50% 이상 하락을 하였습니다.

현 시점에서 충분히 가격적인 메리트가 있는지

아니면 아직도 고평가 구간인지 확인해 보도록 하겠습니다.

우선 에코프로비엠이 어떤 기업인지 먼저 알아보도록 하겠습니다.

기업개요

동사는 2016년 5월 1일을 분할 기일로 하여

에코프로의 이차전지소재 사업부문이 물적분할되어 신설되었음.

2019년 3월 코스닥 시장에 상장하였음.

2013년 하이니켈계 양극소재 중심으로 사업을 재편한 이후

NCA 분야에서 시장점유율을 꾸준히 높여 왔음.

글로벌 Non-IT용 NCA 양극재 수요 확대와

국내외 EV용 하이니켈계 양극재 판매 호조가 계속되는 가운데

세계 시장 점유율을 지속적으로 확대해나가고 있음.

<출처:에프앤가이드>

시가총액은 26조 641억 원으로 코스닥 시총 1위입니다.

외국인 소진율은 8.92%입니다.

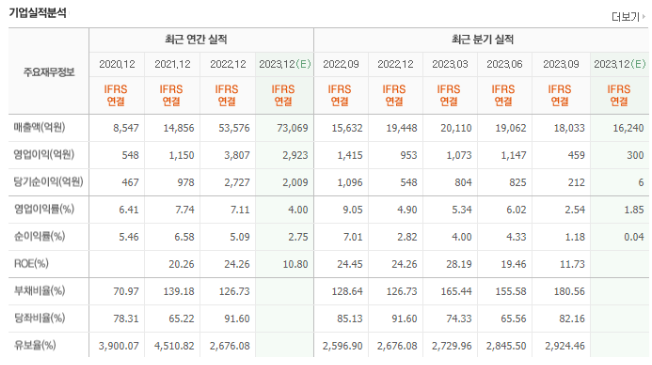

에코프로비엠 매출은 23년 예상은 73,069억 원이고 영업이익은 2,923억입니다.

현재 기준으로 멀티플은 89.17배입니다.

여전히 현재 주가는 높아 보입니다.

동일 업종의 PER이 41.9배인 것을 감안하면 높다고 판단이 됩니다.

멀티플만을 본다면 높지만 향후 성장성이 밝다면 더 높은 멀티플을 받기도 합니다.

흔히 하는 얘기로 미래의 가치를 현재로 당겨오는 거죠.

개인적인 생각은 전기차는 거스를 수 없는 대세는 맞다고 봅니다.

하지만 시점이 중요하다고 생각합니다.

곧 될 거냐 아니면 5년이 될 거냐 10년이 될 거냐 아니면 그 이상이 될 거냐.

아직 전기차 충전소도 충분히 보급이 되지 않았습니다.

시간이 꽤 오래 걸릴 수도 있지 않을까 싶습니다.

하지만 주가는 또 선반영이 되니 정말 뭐라고 장담해서 말할 수는 없습니다.

매출 구조

에코프로비엠은 이차전지 4대 핵심소재 중 하나인

양극소재의 제조 및 판매 사업을 수행하고 있습니다.

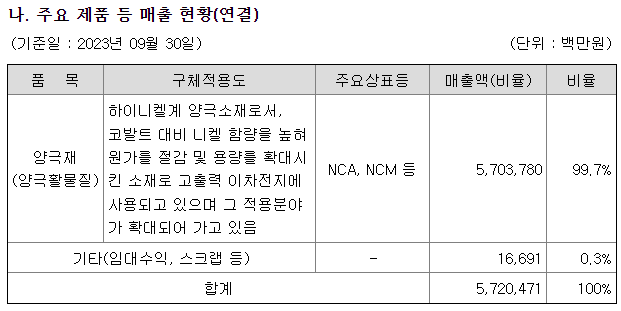

주요 제품은 니켈 함량 80% 이상인 하이니켈계 NCA 및 NCM 양극활물질이며,

국내 유일의 NCA, NCM양극활물질을 동시 생산하는 기업입니다.

NCA와 NCM 양극활물질의 매출액 비중은 99.7%입니다.

매출처는 이차전지 셀 제조업체 삼성SDI, SK온 등이 있습니다.

영업이익률이 6% ~ 7% 정도이고 2023년도에는 4% 예상이 되고 있습니다.

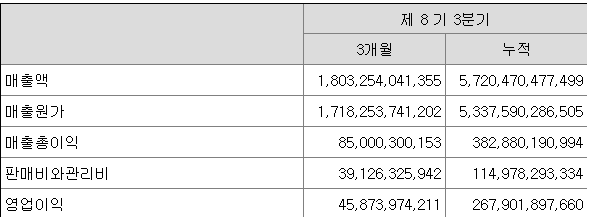

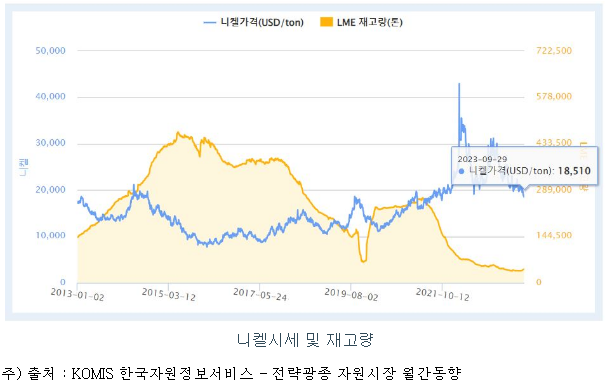

매출액에서 매출원가의 비중이 상당이 높습니다.

즉, 원자재의 가격에 민감한 구조입니다.

아래 니켈 가격을 보면 2021년 고점을 찍고 내려오는 추세로 보입니다.

<리튬이온전지의 구성요소>

1. 충전 및 방전 전압이 높은 양극제(Cathode)

2. 충전 및 방전 전압이 낮은 음극제(Anode)

3. 리튬 이온의 이동 매개체인 전해질(Electrolyte)

4. 전기적 단락 방지를 위한 분리막(Separator)

코스피 이전 상장

최근에 코스피로 이전하여 상장한다는 소식이 있었습니다.

이 소식 이후 연일 주가는 상승을 하고 있습니다.

이전 상장의 이유는

코스피로 상장을 하면

코스피200편입 등에 따른 패시브 자금의 유입 효과를 기대할 수 있기 때문입니다.

또한 코스피 이전 상장 시 글로벌 시장 공략과 인지도 확대에 도움이 될 수 있습니다.

지금까지 에코프로비엠의 최근 주가 흐름과 전망, 매출 등에 대해서

간략하게 살펴보았습니다.

감사합니다.

'주식' 카테고리의 다른 글

| 주식 투자 기업 분석 카카오 주가 생성형AI "코GPT 2.0"공개 (0) | 2024.03.03 |

|---|---|

| 주식 투자 기업 분석 <주성엔지니어링> 주가 반도체 장비 HBM 관련주 (feat. 반도체 8대 공정) (1) | 2024.02.28 |

| 주식투자 갤럭시 링 관련주 반도체 기업 분석 "이미지스" (1) | 2024.02.27 |